东吴证券IPO承销怪相:佣金越高的项目业绩“变脸”越快 执业质量被客户公开表达不满

系列文章: ①国泰君安 ②海通证券 ③华泰证券 ④中信建投 ⑤广发证券 ⑥国金证券 ⑦民生证券 ⑧长江证券 ⑨天风证券 ⑩东吴证券

编者按:近期,IPO产业链被投资者广泛质疑,部分保荐券商将不太优质的资产保荐上市赚取天价佣金(有的靠突击入股收益翻数倍),部分基金公司用基民的资金拉高发行价,上市公司超募资金、原始股东财富激增,其他中介机构也能收取高额服务费。而上市后股价的涨跌,业绩是否“变脸”,基本上由股民及基民“买单”。

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

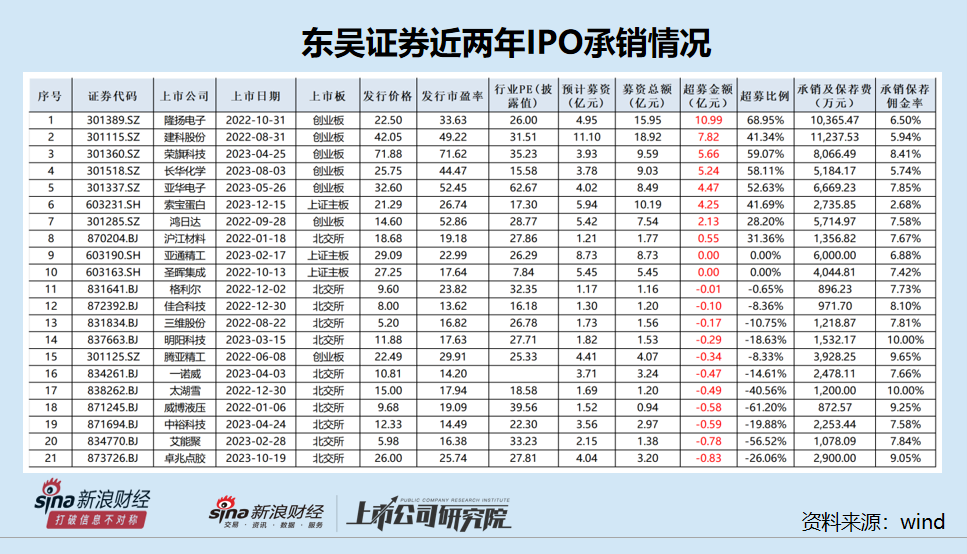

刚刚过去的2023年,在IPO放缓的大背景下,东吴证券IPO承销保荐项目数量受到影响不大,只比2022年少1家(按上市日统计)。

总结东吴证券过去两年承销的IPO项目可以发现,佣金、超募资金越高的IPO项目,业绩“变脸”速度越快。值得关注的是,东吴证券超募资金最多的3家IPO公司中,都有百亿量化私募灵均投资的身影,报价较高且认购数量较多。此外,部分被投资者质疑“带病闯关”的IPO项目,东吴证券收费标准比其他募资额相近的项目高出不少。

东吴证券的保荐质量频遭质疑,交易所频频指出公司IPO项目中存在重大风险披露准确性的问题,东吴证券在回复监管部门的问询函中存在较多前后回复不一致及核查不充分的问题,相关保代也因遭到警示,东吴证券的保荐质量甚至被曾经的客户公开表达不满和质疑。

资金超募越多、佣金越高的IPO项目业绩“变脸”越快

wind显示,东吴证券2023年合计保荐10家IPO项目上市(承销11家),比2022年的11家(承销12家)减少了1家。2022年和2023年,东吴证券合计保荐21家IPO项目上市。

东吴证券成功保荐的21家IPO公司中,隆扬电子、建科股份、荣旗科技三家公司超募资金最多,承销保荐费用也最高,分别超募10.99亿元、7.82亿元和5.66亿元。

wind显示,隆扬电子IPO预计募资4.95亿元,实际募资15.95亿元,超募10.99亿元。隆扬电子之所以能够超募近11亿元,与报价机构给出的高市盈率有关。公告显示,隆扬电子IPO发行价格为22.5元/股,对应的发行市盈率为33.63倍,高出行业平均市盈率26倍的30%左右。发行报价过程中,百亿私募宁波灵均投资管理合伙企业(灵均投资)给出的报价较高且认购数量较多,报价为24.92亿元,高出行业平均市盈率40%左右。

但隆扬电子上市首日即破发,收盘价较发行价低6.93%。上市首年的2022年,隆扬电子营收、净利润双降,2023年前三季度营收、扣非净利润同比分别下降34.03%、42.07%,继续大幅下降。尽管股价破发, 业绩大“变脸”,但东吴证券获得1.04亿元承销保荐佣金丝毫不受影响,其他IPO产业链的主体基本上也是旱涝保收,风险留给了中小投资者。

东吴证券保荐的建科股份,IPO预计募资11.1亿元,实际募资18.92亿元,超募7.82亿元。建科股份之所以能够超募如此之多的资金,离不开高市盈率及高报价。公告显示,建科股份IPO发行价格为42.05元/股,对应的发行市盈率为49.22倍,超过行业平均市盈率31.51倍的56%。报价过程中,同样是灵均投资报价较高,认购积极,给出43.33元/股报价,超过行业平均市盈率的60%。

超募近8亿元的建科股份,上市首日股价大跌19.62%,高价认购新股的投资者亏损近20%。上市首年,建科股份净利润略有下降,2023年前三季度,建科股份扣非归母净利润同比大降62.91%。建科股份股价破发, 业绩大“变脸”,东吴证券1.12亿元的佣金不会缩水。

东吴证券保荐的荣旗科技,业绩“变脸”比翻书还快。2023年4月,荣旗科技顺利登陆创业板,实际募资9.59亿元,比预期高出5.66亿元。荣旗科技IPO发行价格为71.88元/股,发行市盈率为71.62倍,比行业平均市盈率35.23倍高出一倍。报价过程中,又有灵均投资的身影,报价为75.71元/股,且认购数量较多。

为何在东吴证券超募资金最多、佣金最高的三家IPO项目中,都有灵均投资高价巨量报价?东吴证券与灵均投资是否有“君子协定”,还是达成了默契,亦或只是巧合?

回归到荣旗科技,公司上市首日股价破发,收盘价较发行价下跌9.14%。上市后交出的第一份三季报,荣旗科技2023年前三季度的扣非归母净利润仅为0.03亿元,同比下降90.06%,刚一上市就将接近亏损,东吴证券保荐质量可见一斑,但仍将8,066.49万元的佣金收入囊中。

荣旗科技IPO项目疑点重重 高佣金率拷问是否“带病闯关”

其实,东吴证券保荐的荣旗科技IPO项目,不仅仅是资金超募多,业绩变脸的问题,其背后还涉及是否“带病闯关”质疑。

资料显示,荣旗科技主营业务是智能装备的研发、设计、生产、销售及技术服务,IPO报告期内公司70%左右的收入来自前五大客户,大客户基本是苹果产业链上的企业。

“果链”虽是亮点,但也存在一荣俱荣一损俱损的风险。最近两年消费电子行业低迷,苹果产业链的企业,尤其是中小企业,面临着生死存亡的问题。

依赖果链,还可能面临欧菲光被“踢出”供应链的风险,经营业绩可能遭受重挫。拟IPO企业兴禾股份在果链订单急剧下降后,业绩大幅下挫IPO遭否。

早在深交所问询阶段,监管部门多次问及荣旗科技依赖苹果产业链是否会有收入下滑风险,业务的可持续性问题,东吴证券都在问询函回复及保荐工作报告中打了保票。

然而,荣旗科技上市还没有半年,扣非归母净利润就差点为负,接近亏损,持续盈利能力有待检验。如果荣旗科技2023年亏损,东吴证券及其保代将面临被处罚的风险。

值得关注的是,荣旗科技实际募资9.59亿元,东吴证券收取的承销保荐佣金为8,066.49万元,承销保荐佣金率为8.41%。而东吴证券保荐的募资额在9-10亿元的其他2家IPO项目,佣金率都低于6%,尤其是索宝蛋白IPO项目的佣金率仅为2.68%(实际募资10.19亿元)。

那么,荣旗科技高佣金率背后是否存在“带病闯关”的可能?有投资者质疑,荣旗科技在上市前的几个会计年度实现净利润连续增长,刚刚满足上市条件,但果链上的企业在这两年已经开始出现危机,业绩大幅下滑的企业数量也不少,为何荣旗科技就能天天向上?而在上市后的第一个三季报为何就给出近乎亏损的表现?

2010-2022年,荣旗科技分别实现扣非归母净利润0.42亿元、0.54亿元、0.63亿元,同比分别增长100.95%、27.01%、17.03%,上市前连续增长,2021年刚刚超过5000万元的标准。

执业质量屡遭拷问 甚至被客户公开表达不满

在东吴证券保荐的IPO项目中,多家在审项目(截至2024年1月22日)“带病”,如江苏剑牌农化股份有限公司(下称“剑牌农化”)。证监会核查后发现,剑牌农化在申请IPO过程中,存在大量纸质应收票据取得与背书存在异常、以相同票据向客户退款并收回、委托加工物资未按加工单位单独核算等问题。故,证监会决定对东吴证券两位保代采取出具警示函的行政监管措施。

剑牌农化存在大量纸质应收票据取得与背书存在异常、以相同票据向客户退款并收回等问题,说明公司业绩真实性存在质疑、会计基础规范性及财务内控有效性存疑,属于IPO“基础病”。然而剑牌农化自2019年6月递交招股书申报稿后,公司及东吴证券近5年没有撤回申请。

东吴证券今年保荐的一诺威IPO项目,从申报到上市后,一直被质疑,且连收罚单。在申报期间,东吴证券的执业质量就被北交所直接点名,例如存在较多前后回复不一致及核查不充分的问题。

2023年1月,因信披违规,东吴证券一诺威项目的两位保代李海宁、李俊被北交所采取口头警示的自律处罚措施。

2023年4月3日,一诺威顺利登陆北交所。刚一上市,一诺威就通过普通证券账户而不是回购专业账户回购股份,被北交所出具自律监管措施。试问,东吴证券作为持续督导券商,连最基础的问题都没有发现,是否勤勉尽责?

资料显示,东吴证券执业质量问题,突出的一个表现是信披质量较低。在江苏宇迪光学股份有限公司、浙江圣兆药物科技股份有限公司、江苏快达农化股份有限公司三家IPO项目上,都存在重大风险披露不完善的问题。

此外,东吴证券保荐的苏州飞宇精密科技股份有限公司,招股说明书中前五大客户、前五大供应商等分析表格单位并不一致,信披存在瑕疵。

东吴证券保荐的三维股份,也曾因信披违规被北交所口头警示,两位保代王韬、周蕾蕾遭到警示。

东吴证券的执业质量甚至遭到客户的不满。2020年12月21日,江苏恒兴新材料科技股份有限公司(恒兴新材)第一次IPO申请获受理,保荐人为东吴证券。2021年1月31日,恒兴新材被抽中现场检查,但2月9日公司就撤回了IPO申请,距被抽中现场检查不足10天。恒兴新材的问题,属于“一查即撤”。

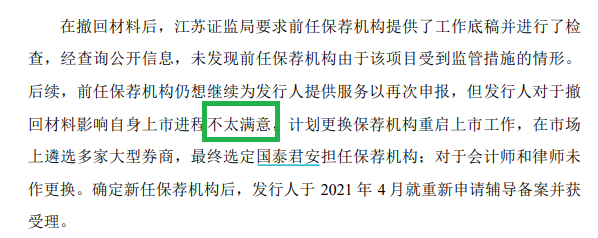

2023年2月28日,恒兴新材再次递交了上市申请,将保荐人更换为国泰君安。在解释上次IPO为何撤回时,恒兴新材称东吴证券因考虑到申报材料中存在部分关联交易等信息存在遗漏、对自身工作质量缺乏足够信心等因素,担心因工作质量使保荐机构自己可能面临被监管部门处罚的风险,故与恒兴新材多次沟通想要撤回材料。

来源:恒兴新材公告

来源:恒兴新材公告在第二次IPO时,恒兴新材称东吴证券仍想继续为公司提供服务以再次申报,但公司对于上次IPO撤回材料影响自身上市进程不太满意,未与东吴证券继续合作。可见,恒兴新材已经对东吴证券的保荐成色,公开表达了不满。

拓展阅读

热门文章

- 马云突发大消息!背后深意,耐人寻味

2024-01-26 02:02 - 失意中国市场,SK-II拖了6000亿宝洁后腿

2024-01-26 02:02 - A股IPO排队企业681家 深圳排队企业位居全国各城市榜首

2024-02-02 02:27 - 公募基金十大重仓股出炉!电子、医药板块最受青睐,“抱团股”遭持续抛售

2024-01-24 02:02 - 东吴证券IPO承销怪相:佣金越高的项目业绩“变脸”越快 执业质量被客户公开表达不满

2024-01-24 02:27 - 年内定增收益分化 公募基金定增策略各有胜负

2023-11-27 02:02

推荐阅读